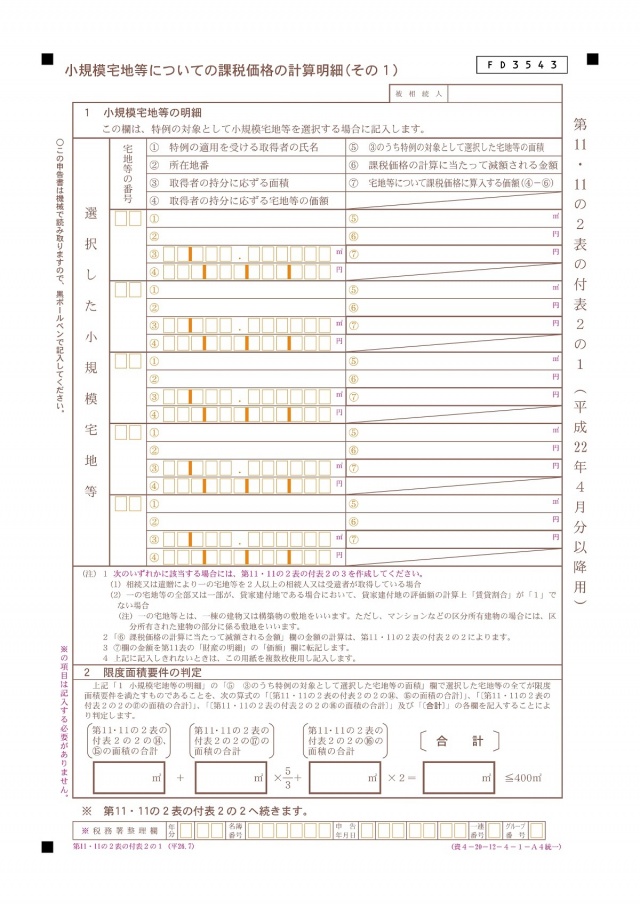

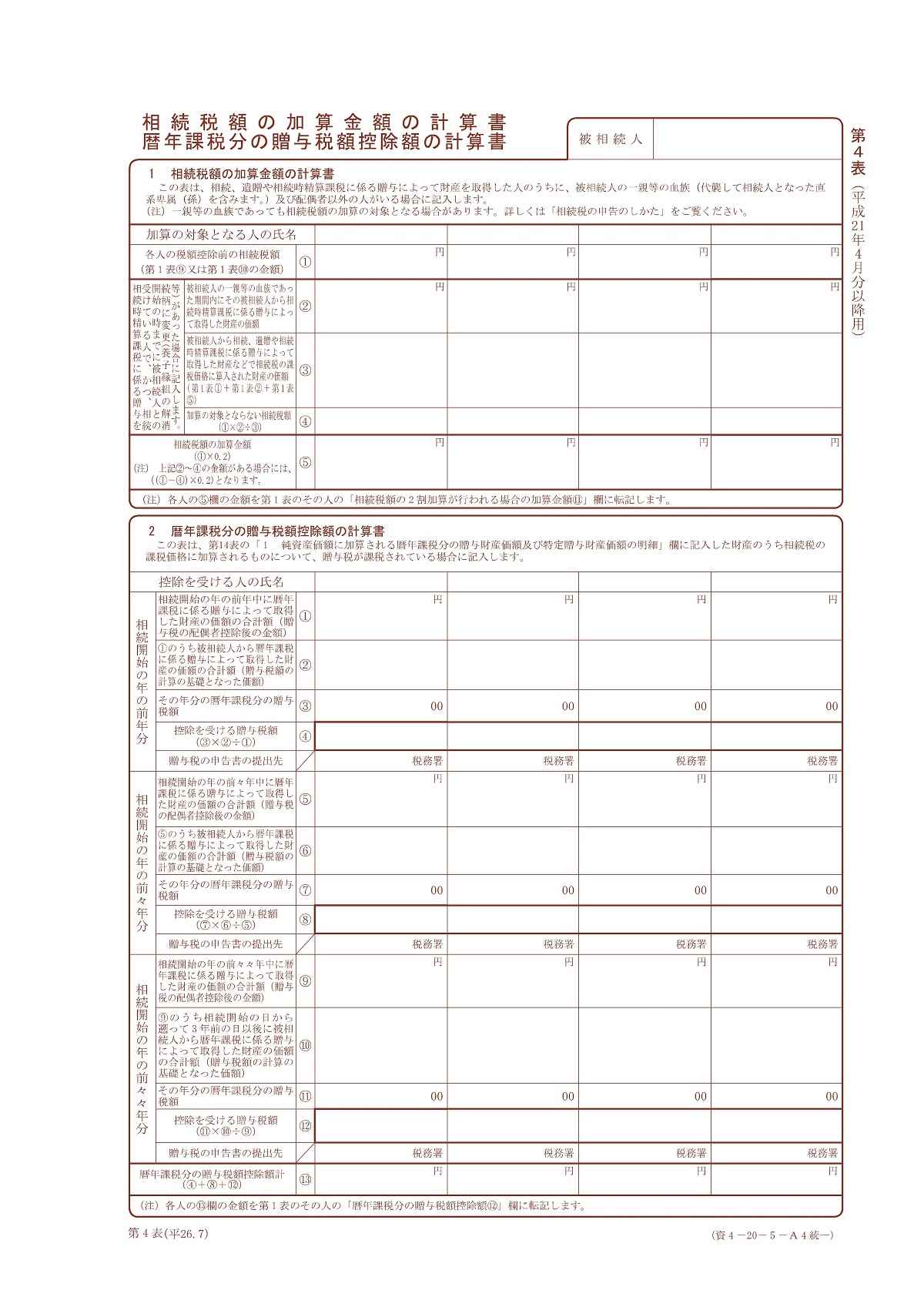

4 2割加算、暦年贈与控除

相続税額の加算金額の計算書

① 各人の税額控除前の相続税額(第1表⑨又は第1表⑩の金額)

②

③

④

⑤ 相続税の加算金額(①×0.2)→第1表⑪

暦年課税分の贈与税額控除額の計算書

相続開始の年の前年分

① 相続開始の年の前年中に暦年課税に係る贈与によって取得した財産の価額の合計額(贈与税の配偶者控除後の金額)

② ①のうち被相続人から暦年課税に係る贈与によって取得した財産の価額の合計額(贈与税額の計算の基礎となった価額)

③ その年分の暦年課税分の贈与税額

④ 控除を受ける贈与税額(③×②÷①)

相続開始の年の前々年分

⑤ 相続開始の年の前々年中に暦年課税に係る贈与によって取得した財産の価額の合計額(贈与税の配偶者控除後の金額)

⑥ ⑤のうち被相続人から暦年課税に係る贈与によって取得した財産の価額の合計額(贈与税額の計算の基礎となった価額)

⑦ その年分の暦年課税分の贈与税額

⑧ 控除を受ける贈与税額(⑦×⑥÷⑤)

相続開始の年の前々々年分

⑨ 相続開始の年の前々年中に暦年課税に係る贈与によって取得した財産の価額の合計額(贈与税の配偶者控除後の金額)

⑩ ⑨のうち被相続人から暦年課税に係る贈与によって取得した財産の価額の合計額(贈与税額の計算の基礎となった価額)

⑪ その年分の暦年課税分の贈与税額

⑫ 控除を受ける贈与税額(⑪×⑩÷⑨)

暦年課税分の贈与税額控除額計

(④+⑧+⑫) →第1表⑫