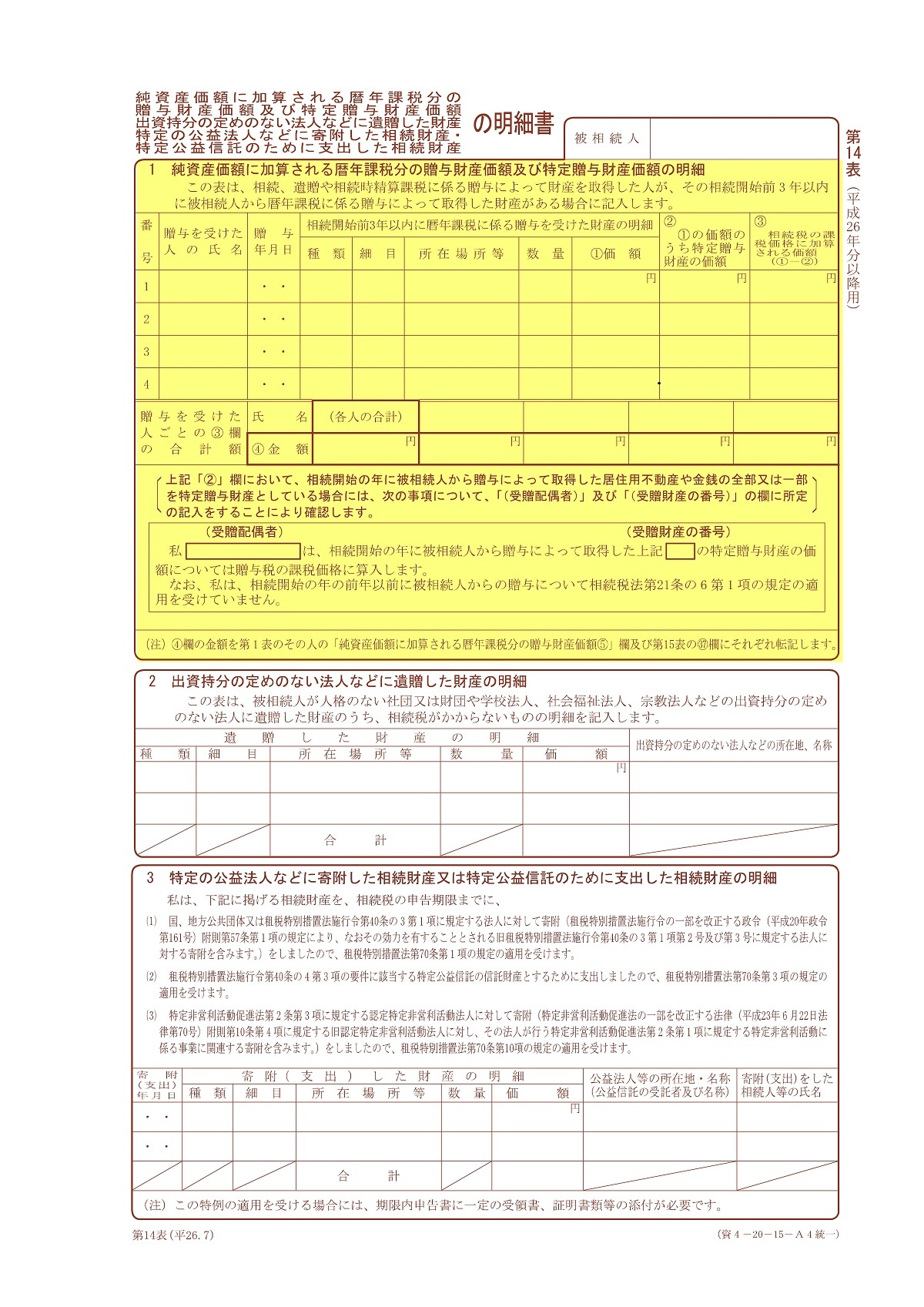

14 暦年贈与加算 純資産価額に加算される暦年課税分の贈与財産価額 ① 相続開始前3年以内に暦年課税に係る贈与を受けた財産の価額 ② ①の価額のうち特定贈与財産の価額 ③ 相続税の課税価格に加算される価額(①-②) ④ 贈与を受けた人ごとの③欄の合計額 →第1表⑤