鈴木一弘税理士事務所 源泉徴収票・年末調整エクセル

鈴木一弘税理士事務所 源泉徴収票・年末調整エクセル

源泉徴収票年末調整エクセル

タグ検索:top1

新入社員で前職分の給料がある場合の入力

質問

新入社員で前職分の給料がある場合には、どうやって入力すればよいでしょうか。

回答

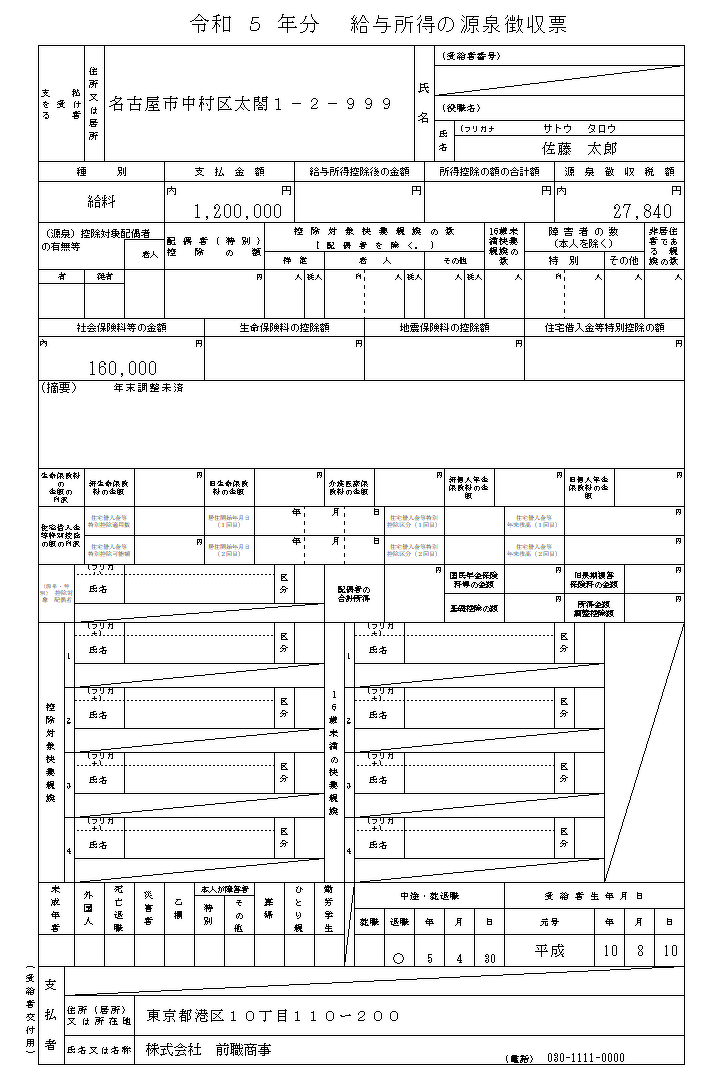

まず、その新入社員から前職分の源泉徴収票を提出してもらってください。

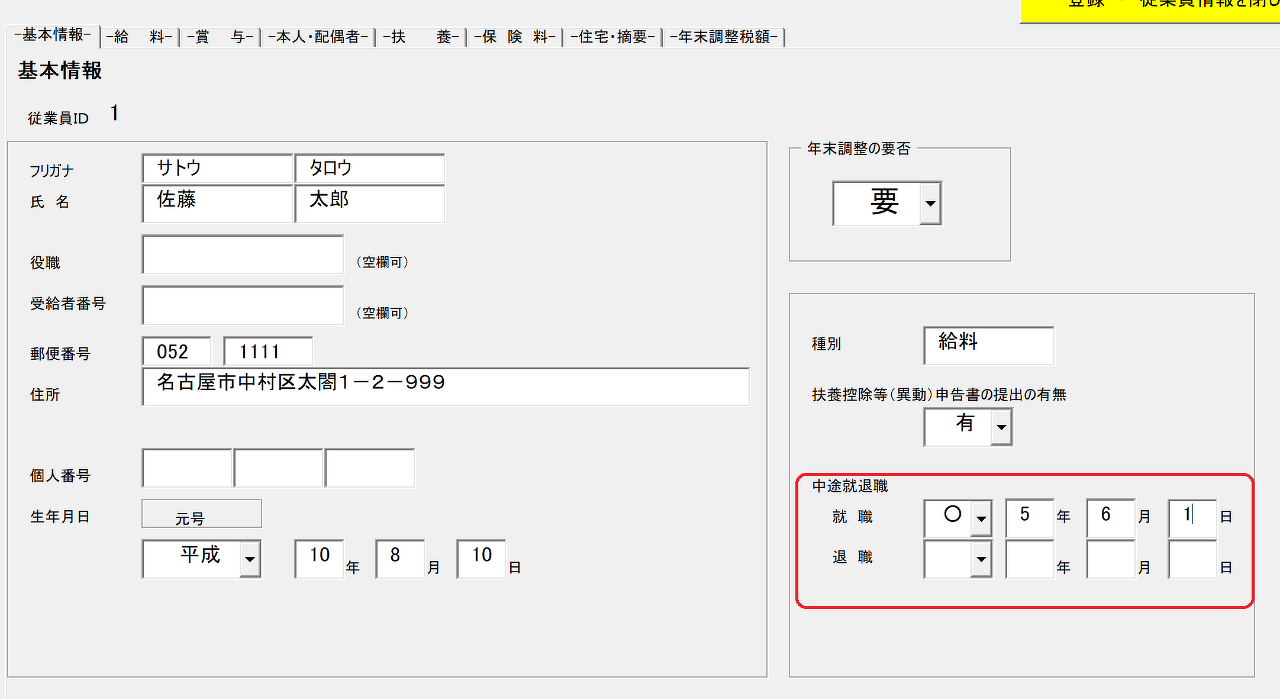

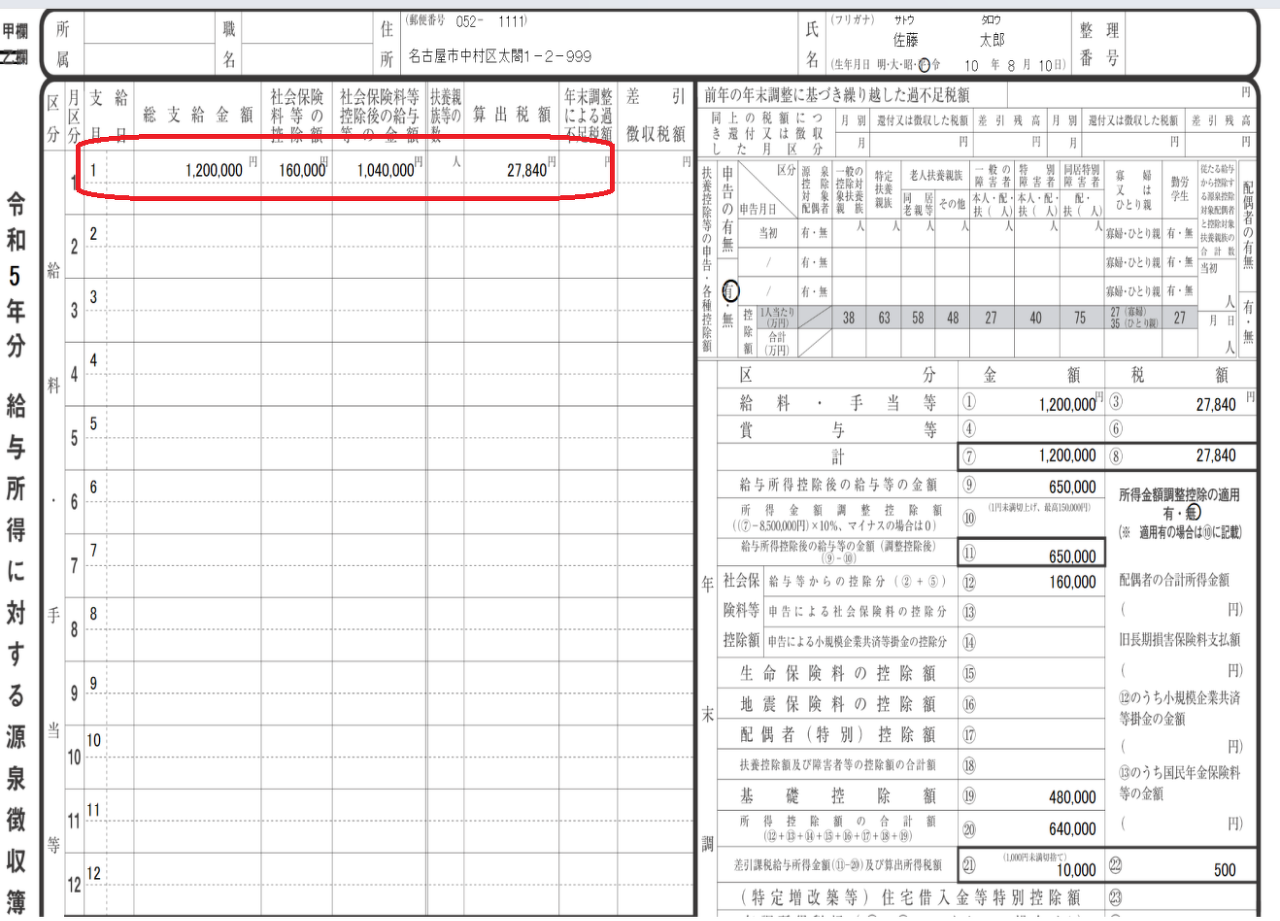

まず年末調整エクセルVBA、「従業員情報入力」フォームの「基本情報」タブで、当社への就職日を入力します。

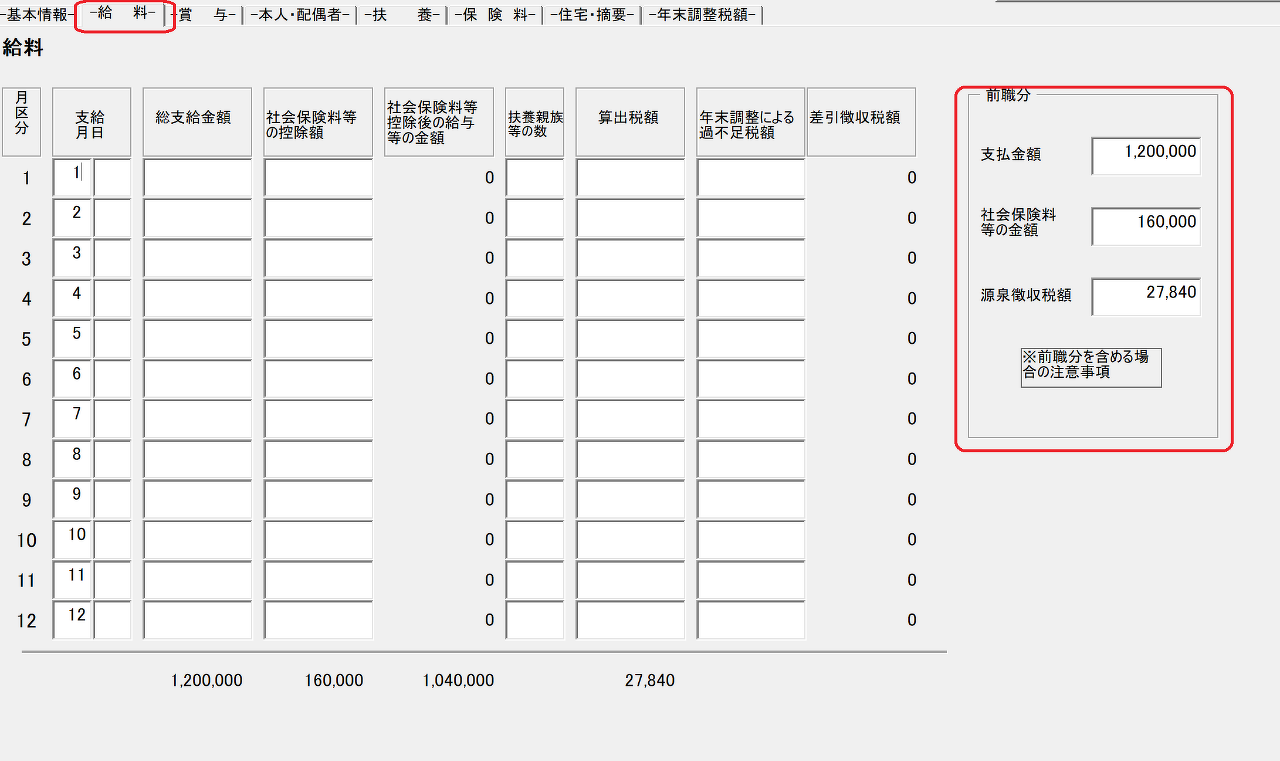

「給料」タブを開き、「前職分」の欄の「支払金額、社会保険料等の金額、源泉徴収税額」の各項目に金額を入力します。

この金額は前職分の源泉徴収票から転記してください。

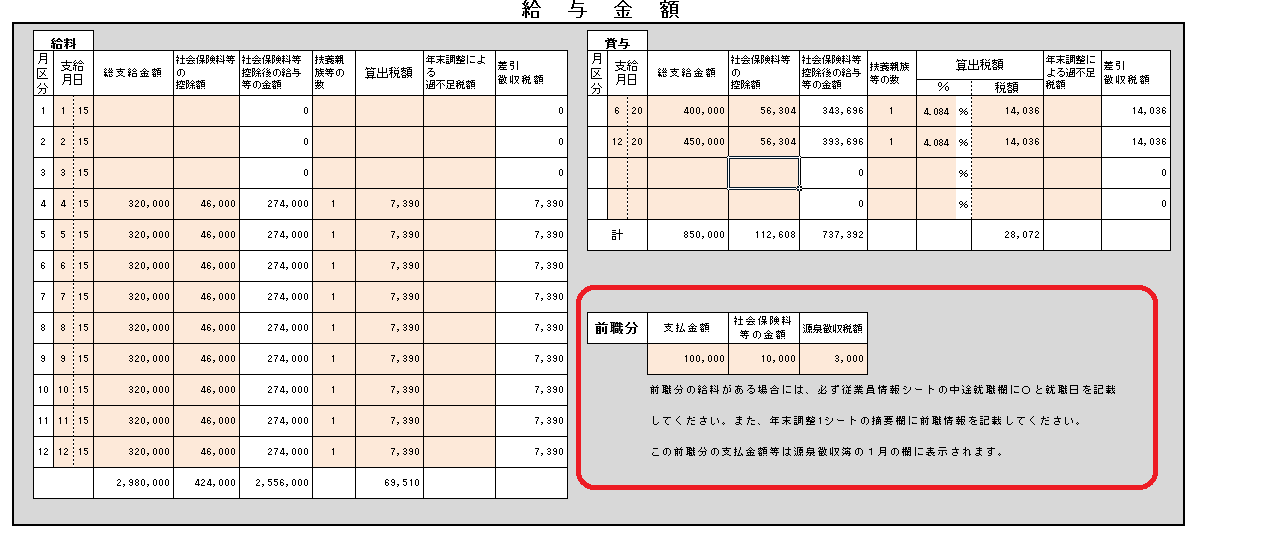

この前職分の金額は源泉徴収簿上、1月の欄に表示されます。

印刷後、手書きで前職分である旨を追記することが望ましいです。

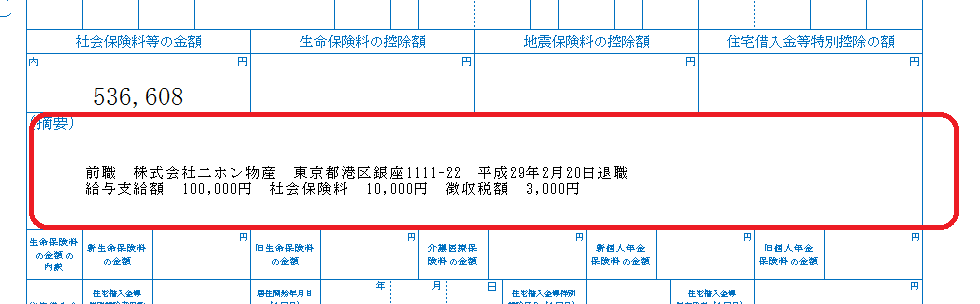

摘要欄の記載

摘要欄に以下の情報を記載します。

① 他の支払者が支払った給与等の金額、徴収した所得税及び復興特別所得税の合計額、給与等から控除した社会保険料の金額

② 他の支払者の住所(居所)又は所在地、氏名又は名称

③ 他の支払者のもとを退職した年月日を記載します

源泉徴収票年末調整エクセルでは「年末調整1」シートで入力します。

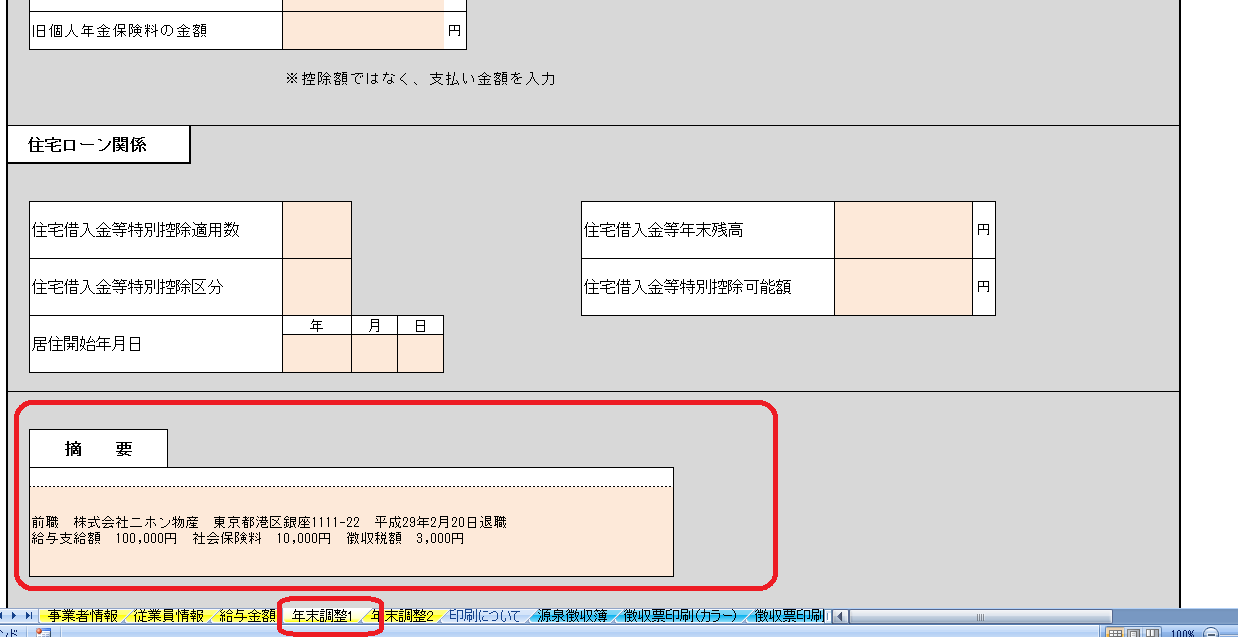

前職分給料金額

なお、源泉徴収票・年末調整エクセルでは、前職分の給料等の金額を通算する場合には、「給与金額シート」の「前職分」の欄にその金額を入力します。

この数字は、源泉徴収簿では1月の欄に表示されます。