使い方説明 -

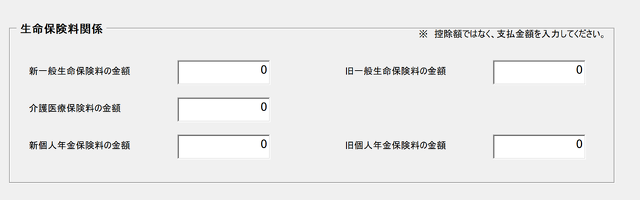

地震保険料

簡単便利なエクセル年末調整。税理士関与依頼もどうぞ。

使い方説明 -

使い方説明 -

使い方説明 -

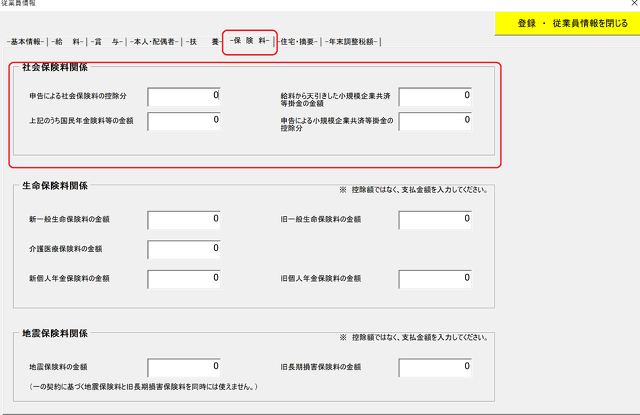

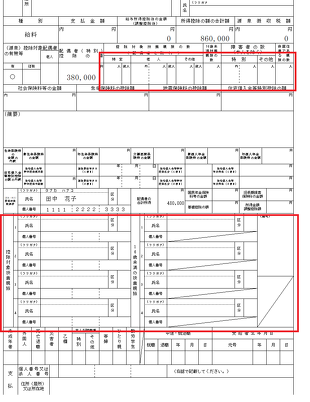

毎月の給料から天引きされた社会保険料は自動集計されます。

ここではそれ以外の受給者が自分で支払った社会保険料について記載します。

① 申告による社会保険料の控除分

受給者が自分で支払った国民健康保険料、国民年金保険料などの金額を記載します。

② 上記のうち国民年金保険料等の金額

申告による社会保険料の控除分のうちに国民年金保険料の金額がある場合に記載します。国民年金保険料の金額は、年末に本人に送られてくる控除証明書で確認します。

③ 給料から天引きした小規模企業共済等掛金の金額

給料から天引きされた社会保険料額のうちに小規模企業共済等掛金の金額が含まれている場合にはそれを記載します。

④ 申告による小規模企業共済等掛金の控除分

「① 申告による社会保険料の控除分」に小規模企業共済等掛金の控除分が含まれている場合に、その金額を記載します。

使い方説明 -

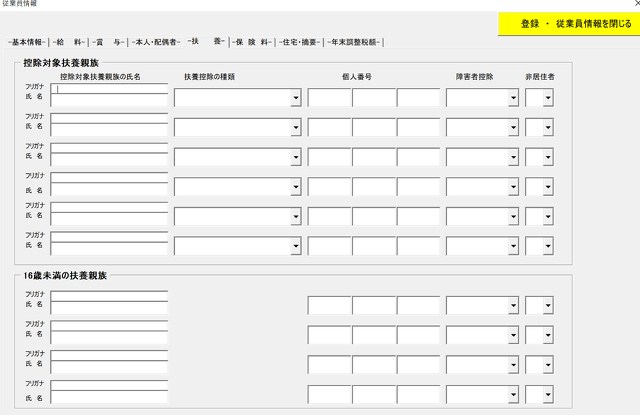

一般の控除対象扶養親族 ・・・38万円

特定扶養親族 ・・・63万円

同居老親等 ・・・58万円

老人扶養親族(同居老親等以外)・・・48万円

国税庁HP 扶養控除

16歳未満の扶養親族は、扶養控除の対象とはなりません。

ただし住民税の計算に影響することがあるため、16歳未満の扶養親族欄が設けられています。

なお、扶養控除の対象とならなくても障害者控除の対象にはなります。

非居住者である親族の扶養控除を受けるためには、親族関係書類及び送金関係書類(これらの書類が外国語で作成されている場合には、その和訳文を含みます。)を源泉徴収義務者に提出又は提示しなければならないこととされています。

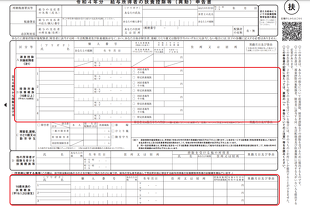

扶養控除等異動申告書の下記欄を参照します。

源泉徴収票では下記に表示されます。

使い方説明 -

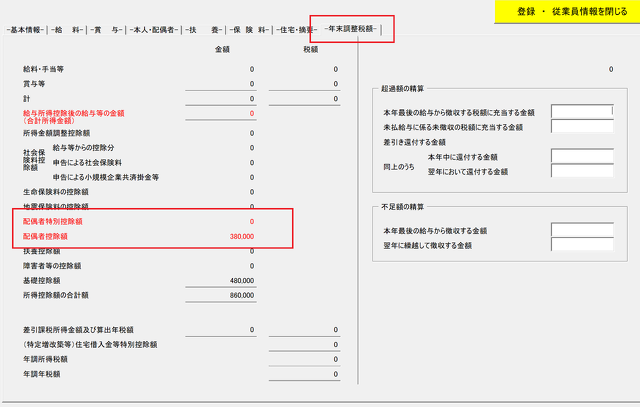

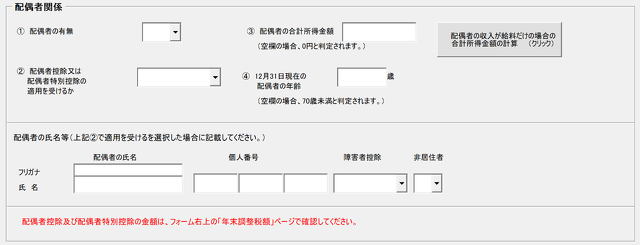

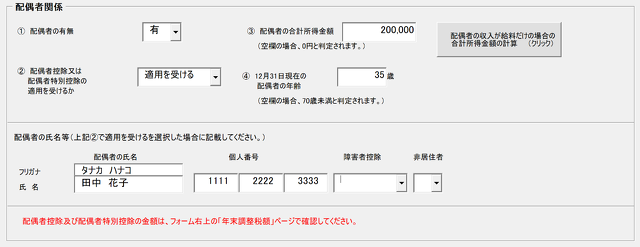

配偶者控除または配偶者特別控除を受ける場合に入力してください。

国税庁HP「配偶者控除」

国税庁HP「配偶者特別控除」

① 配偶者の有無

源泉徴収簿の「配偶者の有無」欄の表示に反映されます。

配偶者控除額の計算には反映されないため、配偶者控除・配偶者特別控除を受ける場合には、次の「② 配偶者控除又は配偶者特別控除の適用を受けるか」の選択をしてください。

② 配偶者控除又は配偶者特別控除の適用を受けるか

配偶者控除又は配偶者特別控除の適用を受けようとする場合には、「適用を受ける」を選択してください。

③ 配偶者の合計所得金額

配偶者の合計所得金額が48万円以下の場合、配偶者控除が受けられます。 国税庁HP「配偶者の所得がいくらまでなら配偶者控除を受けられますか」

また48万円を超えても、配偶者の所得金額に応じて配偶者特別控除の適用を受けられる場合があります。

なおこの欄を空欄とした場合、配偶者の合計所得金額は0円として判定されます。

④ 12月31日現在の配偶者の年齢

年齢が70歳以上の場合、老人控除対象配偶者となります。

なお空欄の場合、70歳未満として判定されます。

⑤ 配偶者の氏名等

⑥ 配偶者控除額

配偶者控除額、配偶者特別控除額は、年末調整税額ページで確認してください。